A partire dal 1 gennaio 2019, con “prima cessione” si intende il trasferimento dell’imballaggio finito effettuato non solo dall’ultimo produttore ma anche dal commerciante di imballaggi vuoti, al primo utilizzatore che non sia un commerciante di imballaggi vuoti. In questo modo il prelievo del Contributo Ambientale Conai avviene al momento del trasferimento dell’imballaggio al primo “effettivo utilizzatore”.

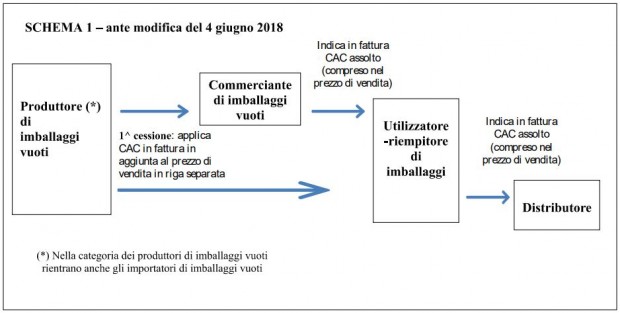

Oggi il produttore/importatore di imballaggi vuoti applica il Contributo Ambientale Conai in fattura in aggiunta al prezzo di vendita sia se la cessione dell’imballaggi è effettuata a un commerciante di imballaggi vuoti sia se è effettuata a un utilizzatore/riempitore di imballaggi (questi due ultimi soggetti, indicano in fattura “Contributo Ambientale Conai assolto”).

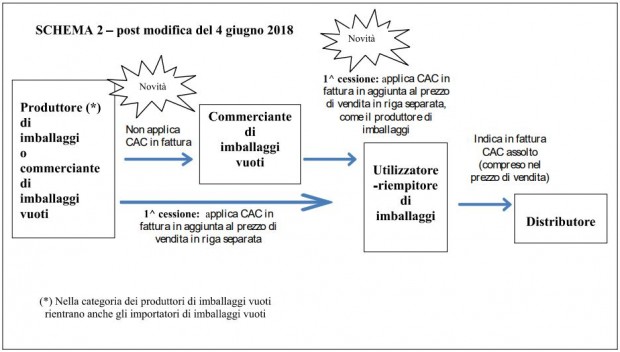

Dal 1 gennaio 2019, sia il produttore/importatore sia il commerciante di imballaggi vuoti applica il Contributo Ambientale Conai in fattura in aggiunta al prezzo di vendita quando cedono gli imballaggi a un utilizzatore/riempitore di imballaggi (che indica in fattura Contributo Ambientale Conai assolto).

Di conseguenza i commercianti di imballaggi vuoti sono tenuti agli stessi adempimenti previsti per i produttori di imballaggi e per gli importatori di imballaggi vuoti:

- Rilasciare specifica attestazione di esenzione dal Contributo Ambientale Conai al fornitore che sia produttore o a sua volta commerciante di imballaggi vuoti, con la quale specifica di essere produttore di imballaggi e di impegnarsi ad assolvere direttamente agli obblighi di applicazione, dichiarazione e versamento del Contributo Ambientale

- Applicare il Contributo Ambientale Conai con le modalità di prima cessione nelle fatture di vendita ai clienti/utilizzatori, esplicitando il CAC in aggiunta al prezzo di vendita degli imballaggi.

- Dichiarare e versare il Contributo Ambientale Conai al Conai sulle prime cessioni effettuate.