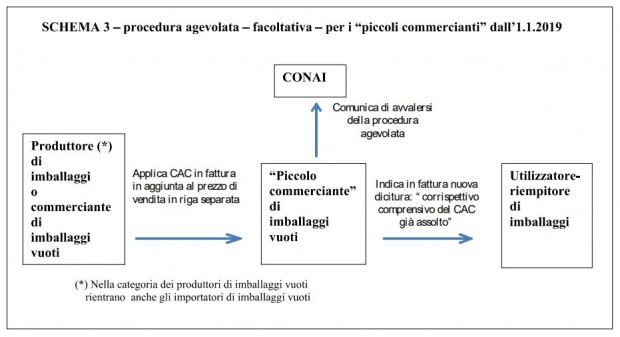

I “piccoli commercianti” di imballaggi vuoti potranno continuare a pagare il Contributo Commerciale Conai ai fornitori al momento in cui acquistano gli imballaggi.

Tale procedura si applica anche per le aziende di nuova costituzione o che iniziano l’attività di commercio di imballaggi vuoti.

Definizione

Si considera “Piccolo commerciante di imballaggi” vuoti il soggetto che nell’anno precedente ha gestito flussi di imballaggi fino ad un limite di 150 tonnellate per ciascun materiale.

Istruzioni operative – Autocertificazione

Il piccolo commerciante che opta per l’utilizzo della procedura agevolata, deve inviare solo a Conai un’autocertificazione che attesti lo status di consorziato e indichi specificamente i materiali di cui sono composti gli imballaggi sui quali lo stesso intende continuare a pagare il Contributo Commerciale Conai al fornitore.

Il modulo sarà disponibile entro dicembre.

Revoca dell’agevolazione

Qualora il piccolo commerciante superi il limite di 150 tonnellate di imballaggi gestiti per materiale, sarà tenuto a revocare la procedura.

Diciture da indicare in fattura

Il piccolo commerciante che opta per la procedura agevolata dovrà indicare nelle fatture di vendita degli imballaggi vuoti sui quali il fornitore ha già provveduto all’addebito del CAC: “CORRISPETTIVO COMPRENSIVO DEL CONTRIBUTO AMBIENTALE CONAI GIA’ ASSOLTO”.

LA STORICA DICITURA “CONTRIBUTO AMBIENTALE CONAI ASSOLTO” DOVRA’ RIFERIRSI ESCLSUIVAMENTE AGLI IMBALLAGGI PIENI.

Di conseguenza sulla fattura il piccolo commerciante deve apporre sia la dicitura “CORRISPETTIVO COMPRENSIVO DEL CONTRIBUTO AMBIENTALE CONAI ASSOLTO” per gli imballaggi vuoti ceduti sia la dicitura “CONTRIBUTO CONAI ASSOLTO” se ci sono anche materiali di confezionamento degli imballaggi vuoti ceduti.